Je winkelwagen is momenteel leeg!

Tijd of geld? Minder werken is (g)een optie

Je hoort het vaak: we ‘moeten’ steeds langer doorwerken, want de AOW-leeftijd gaat omhoog en pensioenen worden versoberd. Maar willen we ook langer doorwerken? Is minder werken (g)een optie?

De meeste mensen werken in de eerste plaats om geld te verdienen waarvan ze kunnen leven. Gelukkig is werk vaak inhoudelijk ook interessant, of gewoon leuk. En werk geeft status en sociale contacten.

Maar werk levert niet alleen geld en al die andere voordelen op, werken kost ook tijd en energie. Veel mensen krijgen vroeger of later het gevoel dat de voordelen van werken niet meer tegen de nadelen opwegen. Dat gevoel is nogal abstract. Hoe maak je dat concreet? Hoe weeg je de kosten van werk (tijd) af tegen de baten (geld)? Dat is best moeilijk.

Eenvoudiger is het om een inschatting te maken of je genoeg vermogen hebt gespaard om minder of zelfs helemaal niet te hoeven werken. De Amerikaan Robert Kiyosaki heeft ooit bedacht dat je je vermogen natuurlijk kunt uitdrukken in dollars (of euro’s), maar ook in het aantal jaren dat je van je vermogen kunt leven wanneer je stopt met werken. Oftewel, als je genoeg opzij hebt gelegd, kan je het al voor je pensioen rustiger aan doen.

Minder of meer

Helemaal stoppen is niet voor iedereen weggelegd. Maar misschien kan je wel 4 dagen in plaats van fulltime gaan werken. Of minder consumeren / meer consuminderen. Of een combinatie van minder werken en consuminderen. Als je minder werkt heb je immers meer tijd om je eigen groente en fruit te verbouwen, je woning te schilderen, enzovoort. En er zijn natuurlijk meer mogelijkheden: kleiner gaan wonen, een deel van je pensioen naar voren halen. Of je gaat een eigen bedrijf beginnen dat niet vanaf dag één winst hoeft te maken.

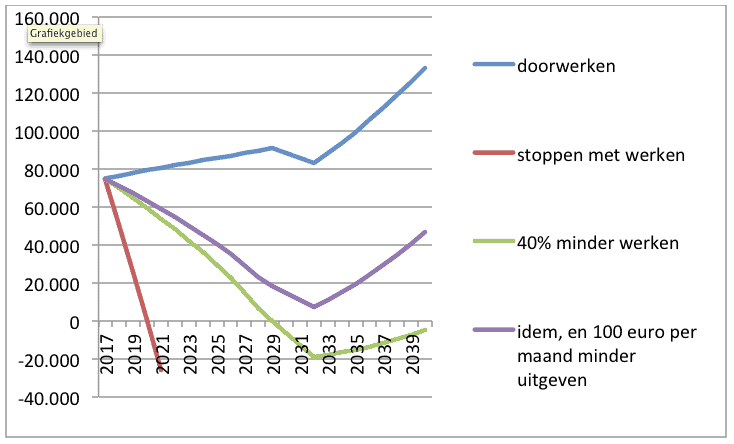

De grafiek hieronder laat een voorbeeld zien van een 56-jarige alleenstaande, met een eigen huis met daarop een hypotheek van 120.000 euro, een modaal inkomen, en een financieel vermogen van 75.000 euro. Helemaal stoppen zal niet gaan, zoals de rode lijn laat zien: het financiële vermogen is na drie jaar al verdampt. 40% minder werken gaat al een stuk beter, het vermogen duikt pas na ruim 11 jaar in het rood. Bij een combinatie van 40% minder werken en 100 euro per maand minder uitgeven blijft het financiële vermogen tot aan de pensioenleeftijd en daarna positief. Kleiner gaan wonen of pensioen naar voren halen zijn ook nog mogelijk, dan kan je nog minder gaan werken.

Over de auteur: Sytze de Boer is algemeen econoom, en heeft vooral in overheidsdienst gewerkt (o.a. CPB, Ministerie van Financiën). In oktober 2015 is hij gestopt met werken voor een baas. Vorig jaar begon hij zijn eigen bedrijf: De Rekenhulp. Hij wil graag mensen helpen die er over denken geld in te ruilen voor tijd en die zich afvragen of dat financieel wel kan. Op zijn website www.tijdofgeld.nl kan je zien hoe hij te werk gaat. Als het je aanspreekt, kun je een afspraak met hem maken.